投資実践

生活防衛資金は何ヶ月分が正解か。現金比率90%→15%で辿り着いた答え

現金比率を90%から15%まで8年かけて下げてきた記録です。守っていたのは比率でなく「絶対額500万」でした。その判断の変化を書きます。

続きを読む

資産形成・投資・節約に関する記事

現金比率を90%から15%まで8年かけて下げてきた記録です。守っていたのは比率でなく「絶対額500万」でした。その判断の変化を書きます。

キオクシア株がIPOから約75倍。SNSは盛り上がるけれど、それは最安値から最高値の理論値です。買値・売値・投下資金で恩恵は別物。インデックス投資家が数字に振り回されない理由を書きます。

資産5800〜5900万を行き来し、6000万の大台にあと一歩届かない記録。変動額が増える現実と、それでも毎月37万の積立を変えない判断を書きます。

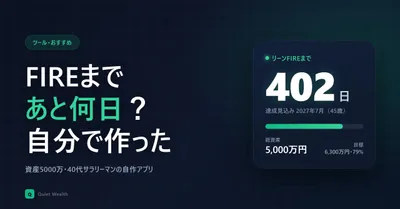

資産5000万の40代が、FIRE達成日を毎日カウントダウンする計算アプリを自作。S&P500など実在4指数で算出するFIREシミュレーターを作った話。

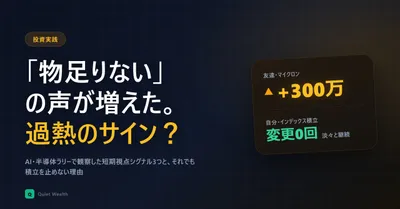

友達がマイクロンで+300万、SNSでは「インデックスじゃ物足りない」発言の増加。2026年6月時点で観察した短期視点シグナル3つと、それでも積立を止めない判断ロジック。

売却損益▲220万 vs 保有継続+3000万。ソニー・コーエーテクモ・IIJを株式分割込みで再計算すると差分3220万円。短期視点しかなかった自分がインデックス積立に移行するまでの判断パターンを具体的に振り返ります。

FP2級学科を1回落ちた40代の取得記。住宅ローン非返済もドル建て投信ヘッジなしも、自分の8年の判断はFP2テキストに答えとして書いてあった。連載①で立てた『経験は資格で答え合わせ』哲学が、確信に変わるまでの記録

LECトリセツ+YouTubeほんださんで1ヶ月半。FP3一発合格までに気づいた『投資できる人=お金詳しい人ではない』という事実と、相続税の世間との温度差。連載②勉強・受験編

朝早起きしてゲームしてた40代資産5000万に奥さんが『資格でも取ったら』。FP3→FP2を取得した動機と、後輩相談で抱えていた『薄っぺらさ』の正直な記録。連載①動機編

ドル建て投信4000万・含み益2200万を、為替ヘッジなしで8年積み立ててきた40代の判断記録。なぜヘッジ付きを選ばなかったのか(手数料・長期積立との相性)、円安159円のいま売らない理由、円高に振れても積立を止めない理由を全部書く